Onze duurzaamheidsexperten bij Arcadis bundelden de meest gestelde vragen rond de Corporate Sustainability Reporting Directive (CSRD) en beantwoorden ze in deze blog.

1. Wat is de CSRD en wat zijn ESRS?

De Corporate Sustainability Reporting Directive (CSRD) is een Europese wetgeving die sinds 5 januari 2023 van kracht is. Deze verplicht bedrijven om jaarlijks transparant te rapporteren over hun duurzaamheidsbeleid en -resultaten. De richtlijn vervangt de bestaande richtlijn voor niet-financiële rapportage (NFRD) en breidt het aantal onderhevige bedrijven sterk uit van 12.000 naar 50.000.

Wat er precies in de rapportering moet staan, wordt per thema bepaald door de European Sustainability Reporting Standards (ESRS). Deze standaarden zijn op 22 december 2023 door de Europese Commissie gepubliceerd en zijn sinds 1 januari 2024 van kracht. Op die manier kunnen Europese ondernemingen beter met elkaar vergeleken en gemonitord worden op vlak van duurzaamheid.

2. Wie moet volgens de CSRD rapporteren?

Voor veel bedrijven is het nog niet duidelijk óf en wanneer ze aan de CSRD moeten voldoen. Hieronder vind je een gemakkelijk overzicht. Organisaties die niet op tijd voldoen of geen acties ondernemen, lopen het risico op reputatieschade, administratieve of financiële sancties.

Vanwege de hoge inflatie in de afgelopen jaren, zijn de financiële criteria voor grote ondernemingen en beursgenoteerde KMO’s om CSRD-plichtig te zijn met 25% verhoogd.

Grote ondernemingen moeten minstens aan 2 van deze 3 criteria voldoen:

- 500 werknemers

- 50 miljoen euro omzet, en/off

- 25 miljoen euro balanstotaal

Beursgenoteerde KMO’s moeten minstens aan 2 van deze 3 criteria voldoen:

- 50 - 250 werknemers

- 10 – 50 miljoen euro omzet

- 5 - 25 miljoen euro balanstotaal

Als gevolg van de verhoogde criteria kunnen bepaalde ondernemingen nu in een andere rapportagecyclus vallen. Maar let op: de voorgestelde rapportagetiming blijft ongewijzigd voor elke groep

Deze tijdslijn geeft telkens het jaartal van rapportage weer.

-

KLIK HIER

Vanaf 2025 moeten alle ondernemingen die nu al onder de Non Financial Reporting Directive (NFRD) regelgeving vallen, verplicht rapporteren over hun duurzaamheidsprestaties van 2024. Deze bedrijven voldoen aan deze twee voorwaarden:

- >500 werknemers (gemiddeld personeelsbestand op balansdatum)

- onderneming van openbaar belang

Vanaf januari 2026 moeten ook grote Europese ondernemingen rapporteren over hun duurzaamheidsprestaties van 2025. Hieronder vallen de ondernemingen die minstens twee van de drie volgende criteria overschrijden:

- >250 werknemers

- >50 miljoen euro omzet en/of

- >25 miljoen euro balanstotaal

Vanaf januari 2027 voegen de beursgenoteerde Europese KMO’s (met uitzondering van de micro-ondernemingen) zich bij het rijtje en moeten zij rapporteren over hun duurzaamheidsprestaties van 2026. Dit zijn de ondernemingen die aan minstens twee van de drie volgende criteria voldoen:

- 50-250 werknemers

- 10 miljoen - 50 miljoen euro omzet; en/of

- 5 miljoen - 25 miljoen euro balanstotaal

Vanaf januari 2029 moeten niet-Europese ondernemingen met minstens één filiaal of dochteronderneming in Europa die meer dan 150 miljoen euro omzet draaien, voor het eerst rapporteren over het boekjaar 2028.

Daarnaast zal er ook een vereenvoudigde rapporteringsstandaard worden ontwikkeld voor beursgenoteerde kmo's en vrijwillige rapporteringsstandaard voor niet-beursgenoteerde kmo's. De eerste versie van deze standaarden wordt verwacht in 2024.

Dit stroomdiagram helpt je bepalen wanneer je als bedrijf aan de Corporate Sustainability Reporting Directive moet voldoen:

3. Welke standaarden bepalen de inhoud van de duurzaamheidsrapportage?

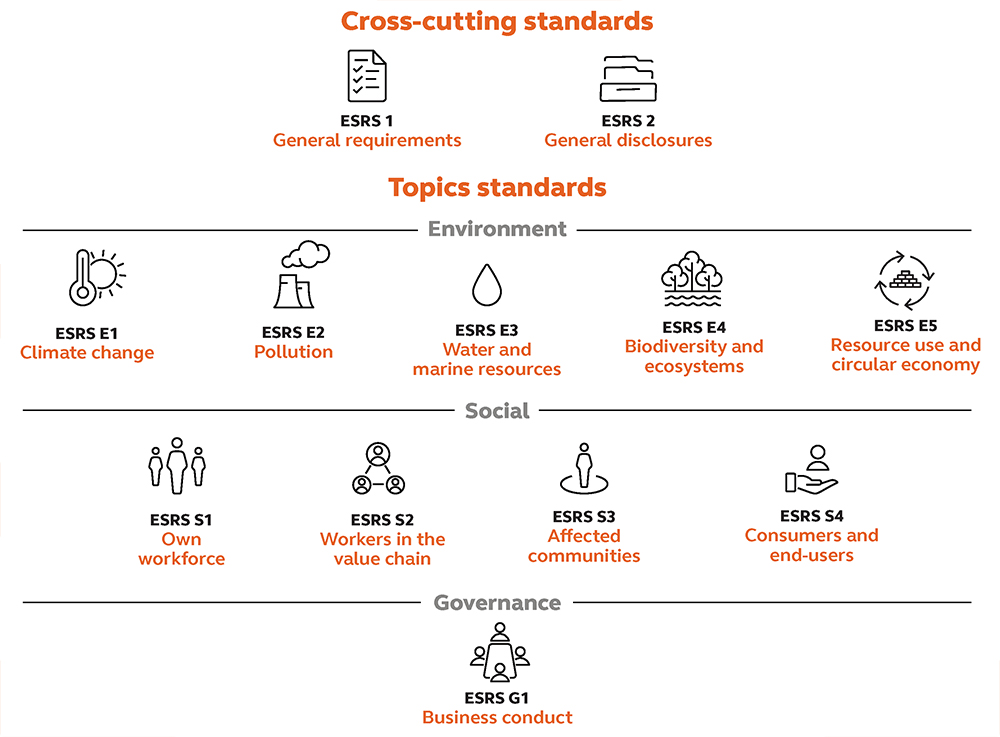

Er zijn 12 European Sustainability Reporting Standards (ESRS) die de vereisten voor duurzaamheidsrapportering onder de CSRD bepalen. Deze standaarden gelden voor alle sectoren en bestaan uit twee overkoepelende of “cross-cutting” standaarden die op alle thema’s van toepassing zijn.

Daarnaast zijn er nog 10 thematische of “topical” standaarden die de verschillende duurzaamheidsthema’s – Environment, Social en Governance (ESG) – afdekken. Bedrijven moeten enkel rapporteren over de standaarden die als materieel of relevant worden beschouwd in hun materialiteitsanalyse.

Een overzicht van de 12 standaarden:

Halverwege 2026 worden de sectorspecifieke standaarden verwacht. Deze standaarden geven een overzicht van de impacten, risico’s en kansen die waarschijnlijk materieel zullen zijn in een bepaalde sector en die onvoldoende aan bod komen in thematische standaarden. De sectoren in kwestie zijn:

- Olie en gas

- Steenkool, steengroeven en mijnbouw

- Wegvervoer

- Landbouw en visserij

- Motorvoertuigen

- Energieproductie en nutsvoorzieningen

- Voeding en dranken

- Textiel, accessoires, schoeisel en juwelen

4. Wat moet er precies gerapporteerd worden volgens de ESRS?

“Cross-cutting” standaarden

- ESRS 1 Algemene vereisten: Deze standaard beschrijft de architectuur van ESRS-standaarden, licht de redactionele normen en basisconcepten toe en geeft algemene vereisten voor het opstellen en presenteren van duurzaamheidsinformatie.

- ESRS 2 Algemene toelichtingen: bepaalt de rapportage-eisen voor de informatie die de onderneming voor alle materiële duurzaamheidsthema’s op een algemeen niveau moet verschaffen over de rapportagegebieden governance, strategie, impact-, risico- en kansenbeheer en maatstaven en doelen

“Topical” standaarden

Deze behandelen een duurzaamheidsthema en zijn onderverdeeld in thema’s en subthema’s. Thematische ESRS kunnen specifieke vereisten bevatten die de algemene Rapportage-eisen van ESRS 2 aanvullen.

-

MILIEU

- ESRS E1 Klimaatverandering: Rapporteren over het transitieplan voor klimaatmitigatie en het beleid voor het beheersen van haar impacts, risico’s en kansen rond klimaatmitigatie en -adaptatie.

- ESRS E2 Verontreiniging: Rapporteren over het voorkomen en bestrijden van de verontreiniging van lucht, water of bodem en zorgwekkende stoffen: beleid, doelen, maatregelen en middelen voor de uitrol ervan, verontreinigende stoffen die de onderneming met haar eigen activiteiten uitstoot, en de productie en verdeling van zorgwekkende stoffen als zodanig, in mengsels of in voorwerpen.

- ESRS E3 Water en mariene hulpbronnen: Rapporteren over waterverbruik binnen de activiteiten, producten en diensten van de onderneming en informatie over wateronttrekkingen en waterlozingen: beleid, maatregelen en middelen voor de uitrol ervan, prestaties.

- ESRS E4 Biodiversiteit en ecosystemen: Rapporteren over de relatie van de onderneming met terrestrische, zoetwater- en mariene habitats, ecosystemen en populaties van soorten fauna en flora: beleid, doelen, maatregelen en middelen voor de uitrol ervan.

- ESRS E5 Materiaalgebruik en circulaire economie: Rapporteren over materiaalgebruik en circulaire economie, in het bijzonder voor materiaalinstromen, materiaaluitstromen en afval: doelen (verplicht of vrijwillig), maatregelen en middelen voor de uitrol ervan, informatie over materiaaluitstromen.

- Thematische ESRS kunnen specifieke vereisten bevatten die de algemene rapportage-eisen van ESRS 2 aanvullen. Er zijn interacties tussen de thema’s. Zo worden bepaald rapportage-eisen meerdere malen behandeld in de verschillende standaarden, en moeten deze dus ook in samenhang met elkaar en met ESRS 1 en 2 gelezen worden

-

SOCIAAL

- ESRS S1 Eigen personeel: Rapporteren over algemene processen voor overleg over impacts, processen voor herstel van negatieve impacts en kanalen voor eigen personeel om zorgen kenbaar te maken, beschrijving van de kenmerken van de werknemers.

- ESRS S2 Werknemers in de waardeketen: Rapporteren over de werknemers in de waardeketen die materiële impact van de onderneming kunnen ondervinden: doelen voor het beheersen van materiële negatieve impacts, het bevorderen van positieve impacts en het beheersen van materiële risico’s en kansen en de maatregelen om de materiële impacts op werknemers in de waardeketen aan te pakken, en de effectiviteit ervan.

- ESRS S3 Getroffen gemeenschappen: Rapporteren over gehanteerde benadering voor het identificeren en beheersen van de materiële daadwerkelijke en potentiële impact op getroffen gemeenschappen: beleid, maatregelen en de effectiviteit ervan.

- ESRS S4 Consumenten en eindgebruikers: Rapporteren over de algemene benadering die zij volgen voor het identificeren en beheersen van materiële daadwerkelijke en potentiële impacts op consumenten en/of eindgebruikers op het vlak van informatie, persoonlijke vrijheid en sociale inclusie: beleid en algemene processen om te overleggen over impacts.

- Thematische ESRS kunnen specifieke vereisten bevatten die de algemene rapportage-eisen van ESRS 2 aanvullen. Er zijn interacties tussen de thema’s. Zo worden bepaald rapportage-eisen meerdere malen behandeld in de verschillende standaarden, en moeten deze dus ook in samenhang met elkaar en met ESRS 1 en 2 gelezen worden.

-

GOVERNANCE

- ESRS G1 Zakelijk gedrag: Rapporteren over het beleid met betrekking tot aspecten van zakelijk gedrag en hoe zij haar ondernemingscultuur wil bevorderen; over het beheer van haar leveranciersrelaties en over haar systeem voor het voorkomen en detecteren van corruptie en omkoping.

- Thematische ESRS kunnen specifieke vereisten bevatten die de algemene rapportage-eisen van ESRS 2 aanvullen. Er zijn interacties tussen de thema’s. Zo worden bepaald rapportage-eisen meerdere malen behandeld in de verschillende standaarden, en moeten deze dus ook in samenhang met elkaar en met ESRS 1 en 2 gelezen worden.

5. Wat houdt een (dubbele) materialiteitsanalyse in?

Om te bepalen welke duurzaamheidsthema’s relevant zijn voor jouw bedrijf om over te rapporteren, wordt er een dubbele materialiteitsanalyse uitgevoerd.

- Impact materialiteit: milieu- of maatschappelijke thema’s waarop het bedrijf zelf een positieve of negatieve impact heeft (inside-out).

- Financiële materialiteit: externe duurzaamheidsgerelateerde factoren die een positieve of negatieve impact hebben op de financiële status van een bedrijf (outside-in).

De European Sustainability Reporting Standards leggen criteria op om te bepalen wat materieel is. Een bedrijf kan zelf de grenswaarde bepalen vanaf wanneer een thema (“topic”) materieel of relevant is. Een thema wordt als materieel beschouwd als ze voor minstens één van beide (impact/financieel) materieel is.

Arcadis kan je begeleiden in het opstellen van een materialiteitsanalyse. Deze wordt samen met een werkgroep van het bedrijf uitgevoerd. Ook stakeholders worden geconsulteerd zodat de verschillende verwachtingen en belangen van iedereen in rekening gebracht zijn in de materialiteitsanalyse.

6. Hoe linkt de CSRD aan de EU-taxonomieverordening?

De EU-taxonomie is een classificatiesysteem met criteria waaraan economische activiteiten binnen bepaalde sectoren moeten voldoen om als duurzaam beschouwd te worden. De bedoeling hiervan is om investeerders en andere belanghebbenden te informeren over de duurzaamheidsprestaties van ondernemingen in deze sectoren.

Als je onderneming onder de CSRD valt, is het ook vereist om te rapporteren over artikel 8 van de EU-taxonomie en dat volgens dezelfde timing als de CSRD (zie vraag 2). Dit betekent dat je informatie moet verstrekken over:

- Het percentage van jouw omzet uit producten of diensten die verband houden met economische activiteiten die als ecologisch duurzaam kunnen worden beschouwd.

- Het percentage van jouw kapitaaluitgaven (CAPEX) en operationele uitgaven (OPEX) dat verband houdt met activa of processen gelinkt aan economische activiteiten.

Als je onderneming niet onder een sector valt die is opgenomen in de EU-taxonomie maar wel onder de scope van de CSRD, dan moet je rapporteren dat jouw activiteiten niet in aanmerking komen (non eligible). Meer informatie om na te gaan of de activiteiten van jouw onderneming als ‘eligible’ worden beschouwd vind je op de website van de Europese Commissie.

De EU-taxonomie informatie moet dus worden opgenomen in je duurzaamheidsrapport. De ESRS bevatten verbanden met de vereisten voor de EU-taxonomie waarmee verduidelijkt wordt welke informatie in je duurzaamheidsrapport hoort.

7. Wat kan je als bedrijf nu al doen?

De eerste stap is bepalen welke thema’s prioriteit zijn voor je onderneming via een materialiteitsanalyse. Vervolgens is het belangrijk om je huidige beheersmaatregelen en rapportage te vergelijken met de vereisten van de CSRD. Wat wordt er al gedaan? Wat wordt er verwacht? Wat schiet er nog tekort? Deze uitkomst vormt de basis voor een stappenplan dat de prioriteiten voor je bedrijf vastlegt. Waar er nog actie nodig is, worden per thema duidelijke doelstellingen en KPI’s opgesteld. In de laatste stap volg je de KPI’s verder op. Arcadis kan je in al deze stappen begeleiden en helpt je deze intensieve verplichtingen omzetten naar een echte meerwaarde voor het bedrijf.

De Corporate Sustainability Reporting Directive en de European Sustainability Reporting Standards geeft op deze manier bedrijven de kans om duurzamer te worden en échte verandering door te voeren.

Onze expertise

Arcadis heeft 20 jaar ervaring in het opstellen en implementeren van duurzaamheidsstrategieën en het verbeteren van bedrijfsprocessen. Bovendien zijn we internationaal aanwezig waardoor we je met lokale verankering op bedrijfsniveau kunnen begeleiden. In louter afvinken geloven we niet, wel in strategisch nadenken en de toegevoegde waarde vinden voor onze klanten zodat zij de leiders van morgen kunnen worden. Graag eens samenzitten om te zien wat we voor jou kunnen realiseren? Neem contact met ons op .